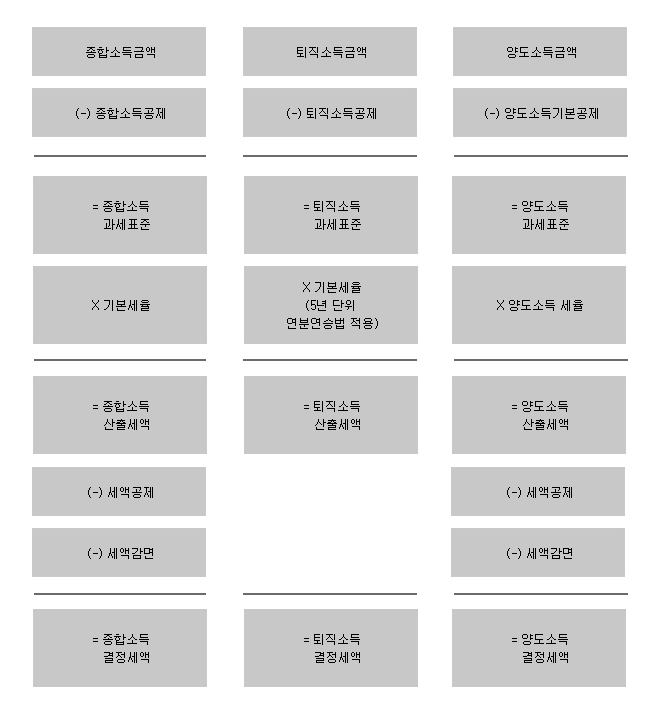

종합소득세, 퇴직소득세, 양도소득세는 각각의 소득금액에서 소득공제를 차감하여 도출한 과세표준에 각 경우에 적용되는 세율을 곱한 후 세액공제·세액감면을 차감하여 결정합니다.

| 거주자 |

-종합소득, 퇴직소득 및 양도소득으로 구분하여 각각 과세 –종합소득은 이자소득, 배당소득, 사업소득, 근로소득, 연금소득 및 기타소득이 포함 –퇴직소득은 퇴직으로 발생하는 소득과 「국민연금법」 또는 「공무원연금법」 등에 따라 받는 일시금(부가금, 수당 등 연금이 아닌 형태로 일시에 받는 것을 포함) –양도소득은 특정한 자산의 양도로 발생하는 소득 |

|---|---|

| 비거주자 |

-국내원천소득을 국내사업장의 소재 여부 등에 따라 종합과세하거나 당해 소득별로 분리과세 –비거주자의 국내원천소득에는 국내에서 발생하는 이자소득, 배당소득, 부동산임대소득, 선박 등의 임대소득, 사업소득, 인적용역소득, 근로소득, 퇴직소득, 양도소득, 사용료소득, 유가증권의 양도소득, 기타소득이 포함 |

| 과세표준 | 세율 |

|---|---|

| 0 ~ 1,200만원 | 6% |

| 1,200만원 ~ 4,600만원 | 72만원 + 1,200만원 초과분의 15% |

| 4,600만원 ~ 8,800만원 | 582만원 + 4,600만원 초과분의 24% |

| 8,800만원 ~ 1.5억원 | 1,590만원 + 8,800만원 초과분의 35% |

| 1.5억원 ~ | 3,760만원 + 1.5억원 초과분의 38% |

상호명 : JD조세연구소 | 대표명 : 정동근 | 사업자등록번호 : 214-87-08669

주소 : (06606) 서울특별시 서초구 서초대로 301 동익성봉빌딩 19층, (교대역 지하철 7번 출구 앞)